Lorsqu’un contribuable cesse d'être un résident du Canada, l’Agence du revenu du Canada considère qu’il a disposé, au moment de quitter le Canada, de presque tous ses biens à leur JVM et qu’il les a immédiatement acquis de nouveau pour le même montant.

Le gain en capital réalisé ou la perte en capital subie à la suite de cette disposition réputée doit être déclaré dans la déclaration de l’année du départ pour la période de résidence.

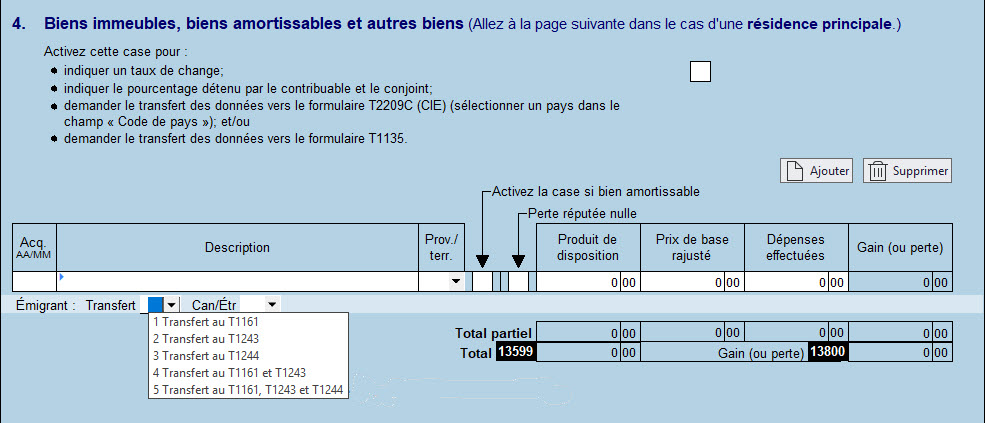

Lorsque vous remplissez l'annexe 3, Sommaire des dispositions – Gains (ou pertes) en capital pour calculer le gain en capital réalisé ou la perte en capital subie par le contribuable en raison de dispositions réelles ou présumées, prenez soin de sélectionner T1161 ou T1161 et T1243 ou T1161, T1243 et T1244 si applicable dans le menu déroulant de la colonne Transfert. De même, sélectionnez (C) ou (É) dans le menu de la colonne Can/Étr pour indiquer si le bien est canadien ou étranger.

Les colonnes Transfert et Can/Étr à l’intention des émigrants deviennent disponibles dans l’annexe 3 dès qu’une date de départ est indiquée dans la section « Résidence » du formulaire Identification pour ce contribuable.

Certaines données inscrites dans l’annexe 3 sont alors transférées dans le formulaire T1161.

Vous aurez ensuite à remplir le formulaire T1161 pour y indiquer les autres biens possédés par l’émigrant, s’il y a lieu.