Autres renseignements

Détenez-vous une autorisation ou une procuration valides?

Le logiciel répond automatiquement à la question Détenez-vous une autorisation ou une procuration valides? selon les renseignements inscrits dans le formulaire et selon les paramètres définis dans le profil du cabinet utilisé, à la section relative au formulaire MR-69 de l’onglet FORMULAIRES D’AUTORISATION.

La réponse à cette question sera « Oui » :

- si, dans le formulaire MR-69, la case Vous déteniez une autorisation ou une procuration valides l'année précédente est activée;

- si, dans le formulaire MR-69, la date inscrite au champ « Date d’expiration du consentement convertie de l’an passé » n’est pas dépassée;

- si, dans le formulaire MR-69, une date est indiquée au champ « Date du dernier envoi du formulaire ou date de l'année précédente indiquée dans la section "Signature" »; ou

- si, dans le profil du cabinet utilisé, la case Activer la case à cocher Oui pour tous les clients existants à la question Détenez-vous une autorisation ou une procuration valide? est activée.

La réponse à cette question sera « Non » :

- si vous créez un nouveau fichier-client;

- si, dans l’onglet FORMULAIRES D’AUTORISATION du profil du cabinet utilisé, il est indiqué que le formulaire doit être produit, et que, dans le formulaire MR-69, la date inscrite au champ « Date d’expiration du consentement convertie de l’an passé » est dépassée;

- si, dans l’onglet FORMULAIRES D’AUTORISATION du profil du cabinet utilisé, il est indiqué que le formulaire doit être produit pour les clients décédés, et qu’une date de décès est fournie pour le contribuable; ou

- si, dans l’onglet FORMULAIRES D’AUTORISATION du profil du cabinet utilisé, il est indiqué que le formulaire doit être produit, et que, dans une copie du formulaire MR-69 sans données converties, aucune date n’est inscrite au champ « Date d’expiration du consentement convertie de l’an passé » ni au champ « Date du dernier envoi du formulaire ou date de l'année précédente indiquée dans la section "Signature" ».

Date du dernier envoi du formulaire ou date de l'année précédente indiquée dans la section « Signature »

La valeur qui était inscrite à la section « Signature » du formulaire de l’année précédente sera convertie dans le champ « Date du dernier envoi du formulaire ou date de l'année précédente indiquée dans la section "Signature" » de la section « Données converties ». Dans ce champ, vous pourrez également inscrire la date à laquelle vous avez produit le formulaire à Revenu Québec. La valeur de ce champ sert à déterminer si vous détenez une autorisation ou une procuration pour le contribuable.

Les instructions suivantes sont tirées du formulaire.

On entend par la personne la personne au sujet de laquelle Revenu Québec détient des renseignements ou des documents confidentiels. Cette personne peut être un particulier, une personne décédée, un particulier en affaires, une société, une société de personnes, une fiducie ou un organisme.

La partie 2 sert à fournir les renseignements sur la personne désignée à qui une autorisation ou une procuration est donnée (voyez, dans les renseignements concernant la partie 4, les précisions relatives à l’autorisation ou à la procuration).

On entend par personne désignée un particulier (par exemple, un conjoint) ou une entreprise (par exemple, un cabinet comptable). Si la personne désignée est une entreprise ou une fiducie, il est important d’inscrire aux lignes 13a et 13b les nom et prénom d’une personne, au sein de l’entreprise ou de la fiducie, avec qui nous pouvons communiquer pour obtenir de l’information.

Si la personne désignée est un représentant professionnel, celle-ci peut accéder en ligne au dossier de la personne. Vous devez, dans ce cas, inscrire à la ligne 16 le numéro de représentant professionnel (une lettre suivie de 6 chiffres) qui lui a été attribué par Revenu Québec et vous assurer que son numéro d’entreprise du Québec (NEQ) ou son numéro d’identification est inscrit à la ligne 10 ou 10a, selon le cas. Si vous ne connaissez pas son numéro de représentant professionnel, adressez-vous directement à elle.

Si la personne désire donner une autorisation ou une procuration à portée générale, cochez la case 21 à la partie 3.1, puis passez à la partie 3.3.

Toutefois, si l’autorisation ou la procuration vise également les renseignements ou les documents relatifs à la Loi facilitant le paiement des pensions alimentaires, remplissez la partie 3.2.1 avant de passer à la partie 3.3.

De plus, si l’autorisation ou la procuration vise également les renseignements ou les documents relatifs au programme Allocation-logement, cochez la case 23 à la partie 3.2.2 avant de passer à la partie 3.3.

Si la personne désire donner une autorisation ou une procuration à portée restreinte, cochez une ou plusieurs cases à la partie 3.2.2 et inscrivez les renseignements demandés, s’il y a lieu.

Les périodes, les années d’imposition ou les exercices financiers visés par l’autorisation ou la procuration doivent être précisés à la partie 3.3. Il peut s’agir d’une ou de plusieurs périodes, d’une ou plusieurs années d’imposition ou d’un ou plusieurs exercices financiers, qu’ils soient passés, courants ou futurs.

Pension alimentaire

Si vous remplissez la partie 3.2.1, vous devez indiquer les dossiers visés par l’autorisation ou la procuration et fournir les renseignements sur les années d’imposition visées à la partie 3.3.

Notez que l’autorisation ou la procuration vise uniquement les dossiers de pension alimentaire en vigueur au moment de la signature. Si un dossier entre en vigueur après cette date, un nouveau formulaire devra être rempli relativement à ce nouveau dossier.

Remplissez la partie 4.1 ou 4.2, selon qu’il s’agit d’une autorisation ou d’une procuration.

L’autorisation permet à la personne désignée de prendre connaissance des renseignements confidentiels que Revenu Québec détient au sujet de la personne et de consulter les documents confidentiels qui la concernent, selon les choix effectués à la partie 3.

La procuration permet à la personne désignée non seulement de prendre connaissance de ces renseignements et de consulter ces documents, mais aussi d’agir au nom de la personne auprès de Revenu Québec. La personne désignée pourra, par exemple participer à toute négociation avec Revenu Québec en ce qui concerne ces renseignements ou ces documents ou demander que des modifications soient apportées au dossier fiscal de la personne.

Notez que l’autorisation ou la procuration n’est plus valide si la personne est reconnue inapte par la Cour supérieure du Québec ou si elle décède. Si elle est reconnue inapte, son représentant légal ou autorisé pourra désigner une autre personne ou la même pour agir en son nom.

La partie « Signature » doit être remplie, sans quoi le formulaire sera retourné à la personne.

Si la personne est un particulier, cette partie doit être signée par le particulier lui-même ou par son représentant légal ou autorisé. Celui-ci peut être un tuteur, un curateur, un mandataire désigné dans un mandat en cas d’inaptitude homologué par la cour, un liquidateur de succession, un fiduciaire ou une personne dûment autorisée aux termes d’une procuration. Le représentant légal ou autorisé devra fournir les documents attestant qu’il est autorisé à signer et transmettre à Revenu Québec le formulaire Transmission de renseignements sur le représentant (LM-14).

Si la personne est une fiducie, cette partie doit être signée par un fiduciaire.

Si la personne est une entreprise, cette partie doit être signée par un représentant autorisé. Dans le cas d’un particulier en affaires, il s’agit du particulier. Dans le cas d’une société, il s’agit de l’un des dirigeants (le président, le vice-président, le secrétaire ou le trésorier). Enfin, dans le cas d'une société de personnes, il s’agit de l’un des associés. Toutefois, notez que le représentant autorisé peut être toute autre personne qui fournit les documents attestant qu’elle est autorisée à signer au nom de l’entreprise.

Notez que, dans le cas d’une société, pour que la personne désignée puisse signer au nom de la société une déclaration, un certificat ou tout autre document produit par la société aux termes d’une loi fiscale ou des règlements adoptés en vertu d’une telle loi, dans le cadre de l’exécution de son mandat, elle doit y être autorisée par une résolution du conseil d’administration de la société ou aux termes d’une convention unanime des actionnaires.

L’autorisation ou la procuration prendra effet à la date de la signature, et restera valide pour une période indéterminée, sauf si vous inscrivez la date de fin de sa période de validité à la ligne 52. Vous n’aurez pas à remplir un nouveau formulaire pour les années futures si aucune date de fin de la période de validité n’est inscrite dans le présent formulaire et qu’il n’y a aucun changement à apporter aux renseignements fournis.

Si la personne désignée refuse de représenter la personne, elle doit en aviser Revenu Québec par écrit. De plus, une personne désignée ne peut en aucun cas donner à une autre personne l’autorisation ou la procuration qu’elle a reçue.

Vous devez joindre, s’il y a lieu, des feuilles contenant les informations que vous devez transmettre à Revenu Québec et que vous ne pouvez pas inscrire à l’une des lignes du présent formulaire. Assurez-vous d’indiquer clairement sur chaque annexe à quelle partie du formulaire elle se rattache ou de quelle information il est question.

Si le formulaire doit être signé par plus d’un représentant légal ou autorisé, vous devez joindre une annexe contenant le nom, la signature et la fonction de chacun des représentants ainsi que la date de signature.

Il est de la responsabilité de la personne qui a autorisé la communication de renseignements ou de documents ou qui a donné la procuration de révoquer l’autorisation ou la procuration donnée si elle-même, son représentant légal ou son représentant autorisé juge qu’elle ne s’applique plus. Pour ce faire, la personne doit remplir et transmettre à Revenu Québec le formulaire Révocation d’une autorisation relative à la communication de renseignements ou d’une procuration (MR-69.R) disponible sur le site de Revenu Québec. Si des procurations ou des autorisations ont été données à des personnes différentes, un formulaire distinct doit être utilisé pour chacune d’entre elles. Notez qu’une révocation peut aussi être verbale et immédiate. Dans ce cas, communiquez avec Revenu Québec. Ce dernier pourrait néanmoins demander une confirmation écrite.

Il est possible de transmettre un mandat (MR-69) électroniquement. Pour ce faire, vous devez d’abord vous assurer que tous les énoncés de la liste de vérification à cette fin sont définis à Oui. La liste de vérification pour la transmission électronique comporte deux étapes :

Étape 1 – Impression du formulaire : Dans cette première partie, tous les énoncés de la liste doivent être définis à Oui avant d’imprimer le formulaire. Une fois imprimé, le mandat doit être signé par le contribuable ou son représentant.

Une case à cocher (60) figure au bas de la section 4 concernant le consentement du signataire à la transmission du mandat par voie électronique par le représentant professionnel. En activant cette case, le signataire s’engage également à conserver une copie signée et désigne les documents électroniques transmis comme étant les documents originaux.

IMPORTANT : La case doit être activée pour que la réception du mandat par voie électronique soit acceptée et que le mandat soit actif. Si la case n’est pas activée, la transmission sera refusée.

Si des modifications doivent être apportées aux informations du formulaire MR-69, nous vous suggérons fortement de forcer la réimpression du formulaire avant de procéder à la transmission électronique afin de vous assurer que les données du formulaire en format papier (signé, numérisé et joint au fichier-client) sont identiques aux données transmises électroniquement, ce qui permettra l’activation du mandat.

Étape 2 – Transmission électronique : La deuxième partie de la liste concerne les exigences qui doivent être respectées afin de pouvoir transmettre le formulaire MR-69 :

- Le formulaire doit tout d’abord être sélectionné pour la transmission. Pour sélectionner cette option pour tous vos clients, vous devez activer la case à cocher appropriée à la section Revenu Québec de l’onglet FORMULAIRES D’AUTORISATION du profil du cabinet.

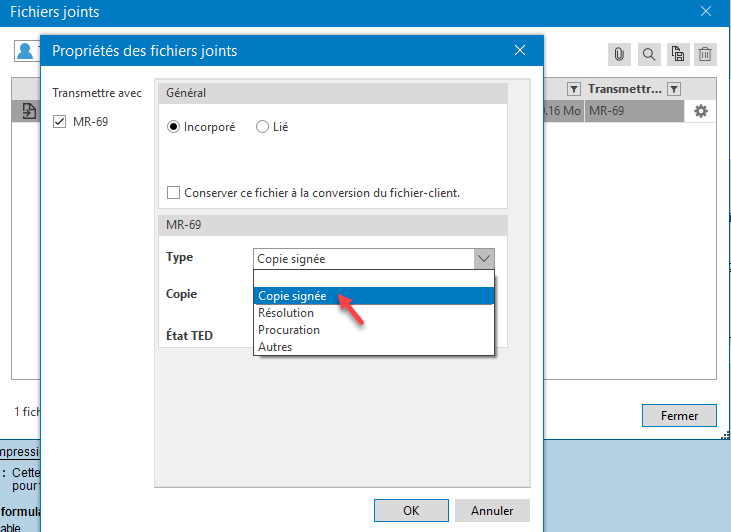

- Ensuite, le mandat signé doit être numérisé et joint* au fichier-client. À partir du menu Fichier, cliquez sur Fichiers joints. La boîte Propriétés des fichiers joints s’ouvrira lorsque le mandat signé sera joint au formulaire. Ensuite, veuillez sélectionner Copie signée dans la liste Type.

-

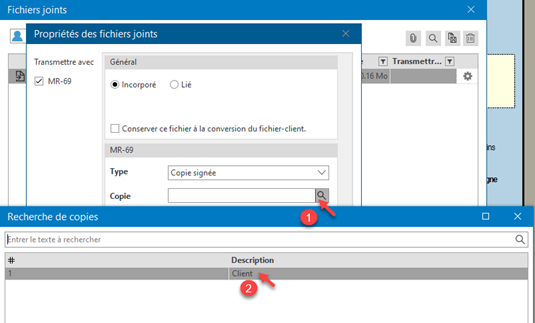

Dans le champ Copie, veuillez cliquer sur la loupe et sélectionnez la copie de formulaire auquel le mandat numérisé doit être joint. Cliquez ensuite sur le bouton OK.

- De plus, si le contribuable n'est pas le signataire*, une pièce justificative attestant que le signataire est le représentant légal de ce contribuable est requise. Cette pièce justificative doit également être jointe** au fichier-client de la même façon que le formulaire MR-69 signé. Dans la boîte Propriétés des fichiers joints, sélectionnez Résolution, Procuration ou Autres dans la liste Type selon l’option qui s’applique.

* Dans le cas d’un contribuable décédé :

Si le liquidateur du contribuable décédé a déjà envoyé TOUS les papiers (testament, certificat de recherche de la Chambre des notaires et du Barreau du Québec et le formulaire LM-14) pour indiquer à Revenu Québec qu’il est liquidateur ET qu’il a reçu sa lettre confirmant qu’il est enregistré à Revenu Québec, aucune pièce additionnelle ne devra être fournie; son formulaire MR-69 sera accepté, car il est le signataire reconnu.

Si le liquidateur a envoyé ses documents, mais qu’il n’a pas reçu sa lettre de confirmation d’enregistrement de Revenu Québec, ses documents ne sont pas traités ou sont manquants. Dans ce cas, deux options sont possibles :

- Joindre une pièce additionnelle contenant les documents nécessaires pour l’enregistrer comme liquidateur et la transmettre avec le formulaire MR-69;

- Attendre que le liquidateur ait reçu sa lettre de confirmation de Revenu Québec.

Si le liquidateur n’a rien envoyé pour s’enregistrer avec Revenu Québec, vous devez joindre une pièce additionnelle contenant les documents nécessaires pour l’enregistrer comme liquidateur.

Dans le cas où deux liquidateurs ou plus devraient agir conjointement, le formulaire MR-69 devra être signé par tous les liquidateurs; sinon, le mandat sera refusé.

** Les fichiers joints seront transmis à Revenu Québec en même temps que les données du formulaire MR-69.

La valeur de l’état Admissible est attribuée lorsque toutes les questions d’admissibilité de l’étape 2 sont définies à Oui. L’état de la transmission s’affiche automatiquement à la fin de cette section et est également accessible par la commande Fichier > Propriétés (F11).

La valeur de l’état Accepté est attribuée lorsque la transmission du formulaire MR-69 est acceptée par Revenu Québec. Une fois cette valeur assignée, le formulaire ne sera plus applicable lors de l’impression de la déclaration.

Lorsque la transmission du formulaire MR-69 est acceptée, un numéro de référence confirme seulement que le mandat a été reçu par Revenu Québec et qu’il respecte quelques validations de base. Afin de vérifier la validité du mandat après avoir obtenu le numéro de référence, vous devez consulter le portail Mon dossier pour les représentants professionnels quelques minutes après l’envoi. Si le mandat a été accepté et qu’il est conforme, l’état sera « À accepter ». Dans certains cas d’exception, le mandat sera rejeté pour diverses raisons et l’état sera « À corriger ». Dans ce cas, vous devrez communiquer avec Revenu Québec.