Cette grille s’adresse aux associés de sociétés de personnes :

- qui désirent déduire des dépenses d’associé,

- qui désirent ajouter des revenus additionnels à leur revenu de travail indépendant provenant d’une société de personnes et/ou

- pour lesquels un revenu facultatif a été calculé ou doit être calculé en raison d’un exercice ne se terminant pas le 31 décembre.

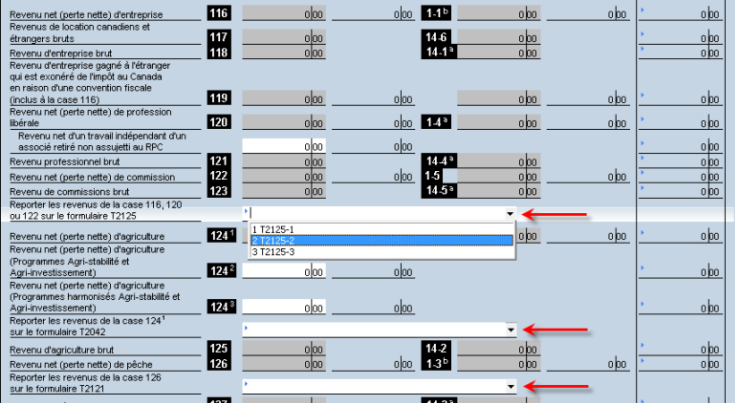

Taxprep offre la possibilité, pour les associés dont le revenu de travail indépendant est indiqué aux cases 116, 120, 122, 124 ou 126 d’un feuillet T5013, de déclarer les revenus et de réclamer les dépenses en procédant de la façon suivante :

- Transférer les revenus de travail indépendant indiqués aux cases 116, 120, 122, 124 ou 126 du feuillet T5013 vers un état de travail indépendant (T2125, T2121 ou T2042).

- Lier la Grille des revenus et dépenses d’un associé (code d’accès : ASSOCIE) à l’état de travail indépendant.

- Inscrire de façon détaillée les revenus additionnels ainsi que les dépenses d’associé dans la Grille des revenus et dépenses d’un associé.

De cette façon, les revenus et dépenses additionnels sont automatiquement reportés à l’état de travail indépendant et la déclaration est admissible à la transmission électronique (TED).

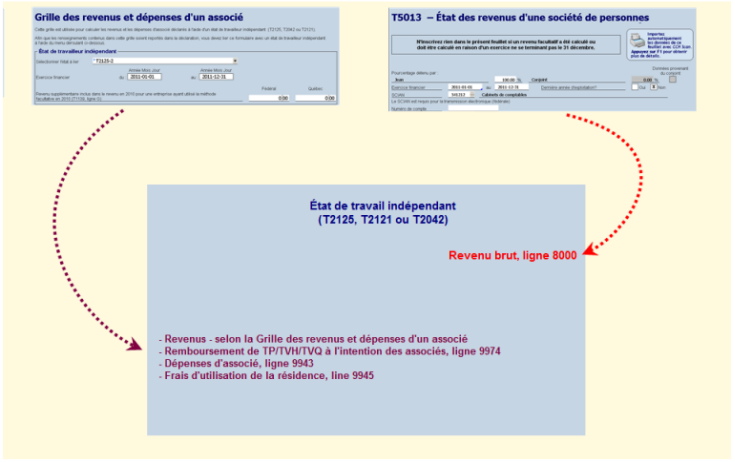

Voici un schéma présentant la manière dont les revenus et dépenses d’un associé sont déclarés selon cette méthode :

Étapes :

1. Transférer les revenus de travail indépendant indiqués aux cases 116, 120, 122, 124 ou 126 du feuillet T5013 vers un état de travail indépendant (T2125, T2121 ou T2042).

Le choix de l’état de destination s’effectue à l’aide d’un menu déroulant dressant la liste de tous les états de travail indépendant vers lesquels un transfert peut être effectué. Notez que ces états doivent avoir été créés au préalable :

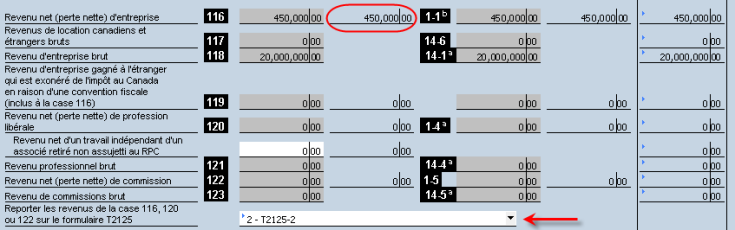

Pour transférer les revenus d’associé vers un état de travail indépendant, il suffit de sélectionner l’état de destination :

La part de l’associé du revenu net de travail indépendant attribué par la société de personnes est alors transférée vers l’état sélectionné comme un revenu brut de l’associé.

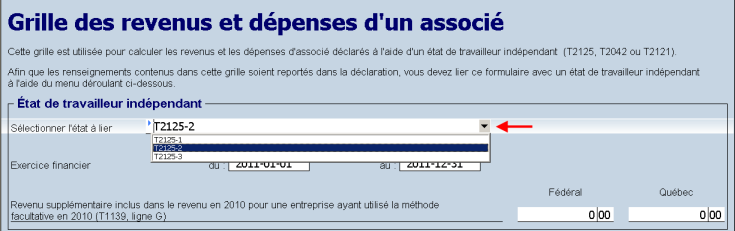

2. Lier la Grille des revenus et dépenses d’un associé (code d’accès : ASSOCIE) à l’état de travail indépendant.

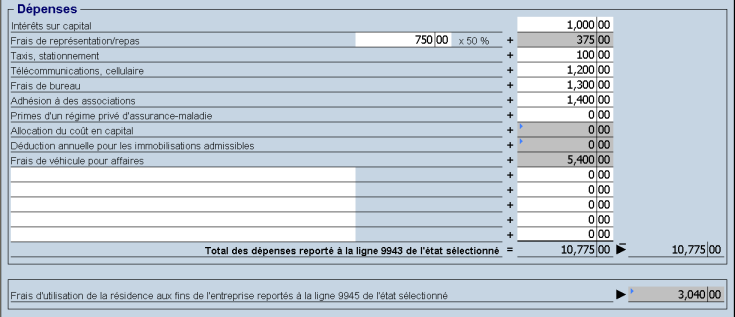

L’avantage d’utiliser cette grille est qu’elle permet d’inclure beaucoup plus de détails que la section « Calcul de votre part du revenu net de la société de personne » des états de travail indépendant, notamment en ce qui concerne l’amortissement.

Après avoir transféré la part de l’associé du revenu net de la société de personnes de l’état T5013 vers l’état de travail indépendant, vous devez sélectionner l’état de destination créé pour déclarer les revenus et dépenses additionnels de l’associé à l’aide du menu déroulant prévu à cet effet.

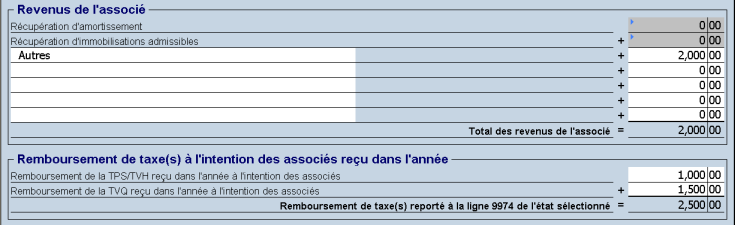

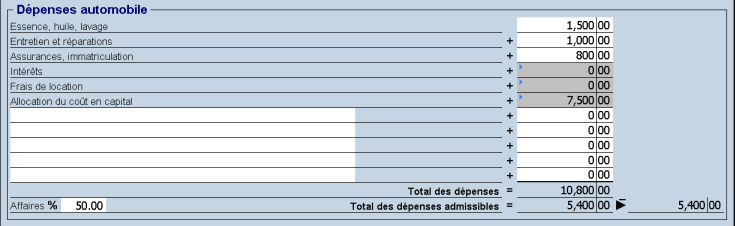

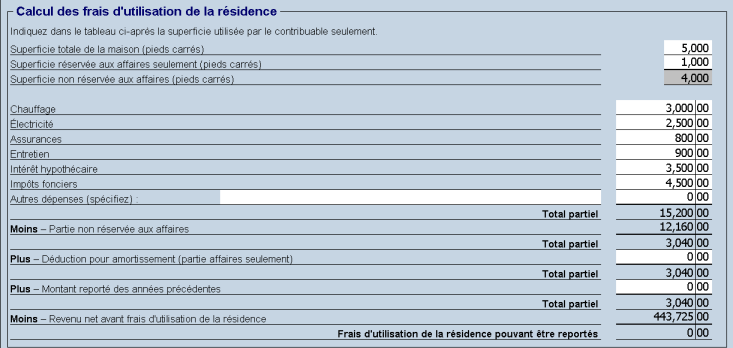

3. Inscrire de façon détaillée les revenus additionnels ainsi que les dépenses d’associé dans la Grille des revenus et dépenses d’un associé.

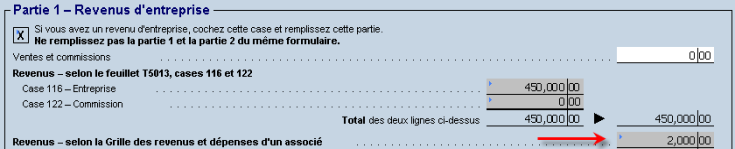

Les revenus autres que les remboursements de taxes (TPS/TVH et TVQ) à l’intention des associés reçus dans l’année seront alors transférés vers la ligne Revenus – selon la Grille des revenus et dépenses d’un associé de l’état de travail indépendant sélectionné (ex : T2125).

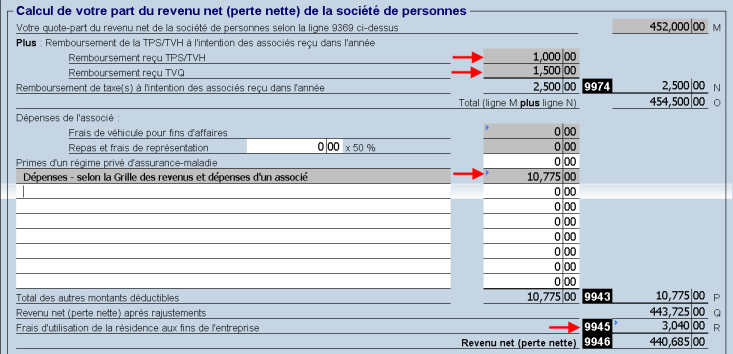

Les montants des dépenses déductibles du revenu de l’associé (ligne 9943), des frais d’utilisation de la résidence (ligne 9945) ainsi que du remboursement de la TPS/TVH et de la TVQ à l’intention des associés (ligne 9974) seront transférés vers la section « Calcul de votre part du revenu net (perte nette) de la société de personnes » de l’état de travail indépendant sélectionné (ex. : T2125).

Voir aussi